Lim, Murthy y sus riesgos (des)controlados

En Champions también estiran más el brazo que la manga y habrá obligación de lograr 42 millones de "beneficio neto" en venta de jugadores; Lim vuelve a autorizar que Alemany 'arriesgue' y haga una plantilla con un coste por encima de lo que el club se puede permitir

Murthy, Alemany, Kim Koh, Longoria, Marcelino y su cuerpo técnico. / Instagram

Valencia

SER Deportivos Valencia elabora este informe detallado de la situación económica y deportiva del club centrándonos en la presente temporada 18/19, en la que el Valencia C. F. volvió a jugar la Champions League, tan necesaria para minorar sus déficits anuales. La temporada en curso ha comenzado con el 2º capítulo de lo que Anil Murthy calificó la temporada pasada como “riesgos controlados”, que finalmente se le descontrolaron y el club acabó dando pérdidas por 36,2 millones.

El invento de los Riesgos Controlados es lo mismo que decir que económicamente el club vive por encima de sus posibilidades, porque por segunda temporada consecutiva y, pese a estar en Champions y los 57 millones de euros que han presupuestado por ese concepto, el club ha iniciado la temporada sabiendo que arranca de un déficit o desequilibrio económico de 42 millones de euros y que apuesta a equilibrarlo vendiendo jugadores (otra vez) a final de temporada. Ya lo hizo así la pasada campaña, pero le pilló el toro. Los jugadores han de venderse entre el 1 de julio y el 30 de junio y el Valencia se quedó 36 millones por debajo en beneficios netos por ventas de jugadores y de ahí el déficit por cuarta temporada consecutiva. Con Peter Lim al mando, el club ha perdido dinero en sus 4 temporadas (96,5 millones en total).

Este invento ha sido la manera de poder hacer y aumentar el coste de una plantilla cara sin que el dueño tenga que poner más dinero. Apostar a iniciar con déficit de esos -42 para poder volver a entrar en la Champions la próxima temporada 19/20 y, con la plantilla teórica o supuestamente revalorizada, hacer las ventas de jugadores al acabar la temporada. Reiteramos que la campaña pasada, en la que se dieron todos esos variables a favor, no se pudieron vender los jugadores a tiempo, porque a veces los jugadores se venden cuando te los compran y por lo que te los compran. Y éstos son variables que no puedes controlar.

Mateo Alemany también argumenta que hay que arriesgar para ganar y que hay que apostar a tener una plantilla que no te puedes permitir para revalorizar, clasificar para Champions, vender caro, volver a comprar barato y acertar en las compras. Demasiadas variables al azar. El caso es que antes del próximo 30 de junio de 2019, con nuevas ventas, se equilibraría el ejercicio 18/19 si se lograra vender a suficientes jugadores para obtener un beneficio neto de 42 millones y, en tal caso, el club dará déficit 0.

Este verano ya hemos comprobado que Lim no ha puesto más dinero en ampliación de capital. Ya puso 100. Poner dinero nos referimos a ponerlo para no recuperarlo (ampliación de capital), no a prestarlo como tiene prestados a día de hoy 48 millones, que también es algo a reconocerle al propietario. Quede reseñado aquí que, de junio de 2017 a junio de 2018, Lim ha prestado 22 millones más al club. Por esto, hoy día Lim es como otro banco. Pero esto significa que el club tiene 48 millones de deuda con su accionista mayoritario.

Pese a todo lo anterior se atreven a hacer este pasado verano y para esta temporada una inversión enorme en jugadores: ¡115,5 millones de euros! O sea, sabes que empiezas la temporada con 42 millones de déficit y la obligación de vender antes del 30 de junio de 2019 por importe de 42 netos para dar déficit 0 y, aun así, te embarcas en comprar jugadores por ni más ni menos que 115,5 millones, incluyendo los 3 que se pagan por la cesión de Batshuayi.

Y encima, como el fútbol es así, desafortunadamente el equipo no ha empezado nada bien, bajo la batuta de los mismos Mateo Alemany y Marcelino que lo hicieron volar la temporada pasada. El VCF firmó en los primeros 10 partidos el peor inicio liguero en su historia. Y ahora mismo ya está eliminado en la primera fase de Champions a falta de jugarse el ultimo partido en Mestalla ante el Manchester United. Y Marcelino fue renovado por una temporada más hasta el 30 de Junio de 2020.

A continuación vamos a profundizar en lo que ya hay en marcha de la temporada en curso 17/18 y lo que viene claramente en el horizonte cercano.

COMENTARIOS SOBRE EL PRESUPUESTO DE INGRESOS/GASTOS PARA LA TEMPORADA ACTUAL 2018/2019 (Es la 5ª temporada de Meriton como accionista mayoritario: la primera fue con Salvo, las dos siguientes con Layhoon y esta es la 2ª temporada de Anil Murthy)

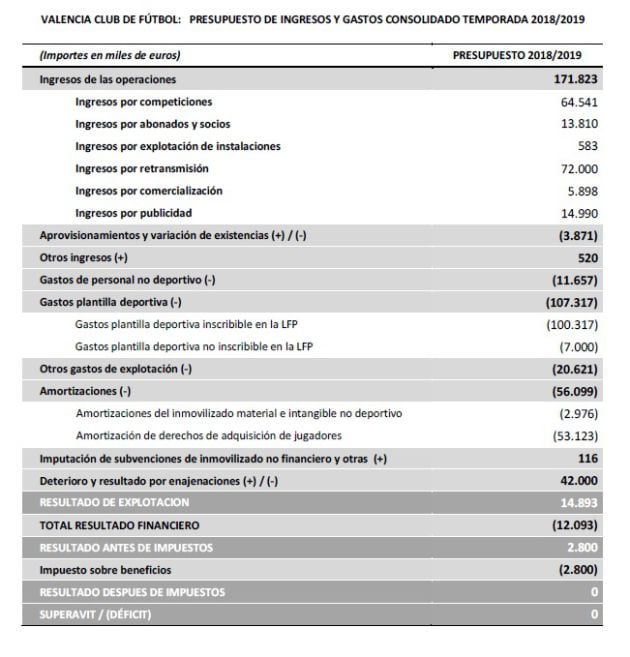

Presupuesto VCF temporada 2018-19. / VCF

Presupuesto VCF temporada 2018-19. / VCF

Las claves del presupuesto del VCF para el ejercicio 2018-19:

SOBRE LOS INGRESOS:

- Ingresos ordinarios: El club ha presupuestado abrir su persiana de negocio con 172,1 millones de euros garantizados de sus ingresos ordinarios (de ellos 72 de televisión). Es decir, 172,1 de ingresos totales por 211,6 millones de gastos totales, más tener tesorería disponible para devolver por segundo año, deuda bancaria (14). ¿Cómo conseguirlos? Vendiendo jugadores buenos, salvo que haya otra ampliación de capital.

La Champions mejora el problema pero, como pueden comprobar sumando y restando, hay que seguir vendiendo jugadores a pesar de jugar Champions para cuadrar presupuesto, porque no se ajustan al coste de plantilla máximo con el que podrían no dar pérdidas. La cuenta es muy sencilla: como del resto de gastos no pueden reducir más, de la única partida que pueden reducir para no tener que compensarlo vendiendo jugadores es del coste de plantilla.

Como has presupuestado 42 en ventas de jugadores, se trataría de que tu plantilla costara para esta temporada 42 millones menos (en vez de 160, que costara 118, que es casi lo mismo que la temporada pasada). De esa forma, ya no te obligarías a vender jugadores. Pero habría que hacer una plantilla con un coste de 42 millones menos (160-42 = 118) y que tenga calidad para quedar entre los cuatro primeros. ¿Sería eso posible? La temporada pasada sí lo fue porque el coste total de plantilla fueron 117.

Lo que sí es una evidencia es que jugándose la Champions es necesario vender menos jugadores: la temporada pasada necesitabas 66 para cuadrar presupuesto (y sólo lograste 30) y esta temporada sólo se necesitarán 42. Al final también Peter Lim, como hicieron Amadeo Salvo, Manuel Llorente y Juan Soler, hace y hará lo que todos los presidentes: vender jugadores para cuadrar el presupuesto:

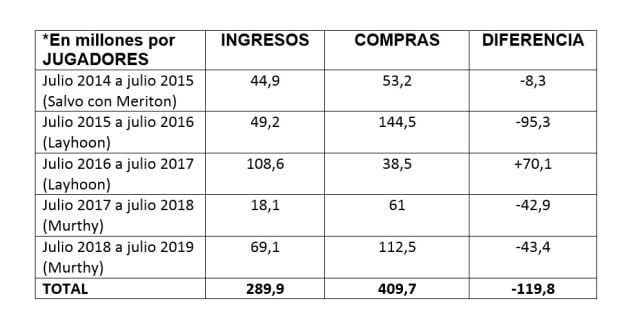

Amadeo Salvo, en 1 mercado en el que tuvo el poder de decisión (13/14), vendió jugadores por valor de 49,9 millones de euros. Y Lim, en 5 temporadas, ha vendido jugadores por importe bruto de 289,9 millones de euros (44,9 en la 14/15 , 49,2 millones en la 15/16, 108,6 en la 16/17, 18,1 en la 17 /18 y 69,1 en la 18/19). Para la actual temporada 18/19, la previsión es la misma: venta de jugadores para cuadrar presupuesto.

Vamos al detalle por partidas de Ingresos:

Rodrigo y Marcelino, en un escenario Champions League: Old Trafford. / SER Valencia

Rodrigo y Marcelino, en un escenario Champions League: Old Trafford. / SER Valencia

A- El maná de los ingresos por jugar CHAMPIONS LEAGUE. La primera incidencia directísima son los jugosos ingresos Champions. Ello supone de inmediato un aumento de unos 47 millones de euros más sobre los 7,2 que el club ingresó la temporada pasada sin jugar en Europa (por taquillas de partidos de Liga, Copa y amistosos). Pero el club ha sido más optimista y ha presupuestado, además de esos 7,2, un total de 57,3 millones más. Los 47 que les decimos son realistas, por la primera fase de la Champions, y faltarían otros 10 millones más que el club confió a clasificarse para los 8ºs de la Champions, cosa que ya no sucederá, o bien llegar hasta la final de la Europa League. Para que se hagan una idea, en cuanto a ingresos económicos, se obtiene lo mismo por jugar los 8ºs de la Champions (9,5 milllones) que por llegar a la final de la Europa League.

En el presupuesto que acompañamos aparece una partida de ingresos por competiciones de 64,5 millones que es la que le hemos explicado. La realidad es que al caer eliminados en primera ronda de Champions el club tiene ingresados aproximadamente 44 de los 57 que presupuestó. Así que para no volver a dar pérdidas a final de temporada, le faltan otros 13 que debe obtener llegando a la final de la Europa League o sacarlos de venta de jugadores, añadiéndolos a los 42 millones que, a pesar de todos los ingresos de Champions, tiene que obtener antes del 30 de junio de 2019.

B- El contrato de TELEVISIÓN es el gran ingreso cada año. Según el presupuesto, el Valencia C. F. subirá de 65,5 de la temporada pasada a 72 millones. De los 171 millones de ingresos que presupuesta el club, sin incluir venta neta de jugadores, sólo por 2 conceptos ya se ingresan 129: TV (72) y Champions (57).

C.- Ingresos por Beneficio neto en VENTAS DE JUGADORES. En el presupuesto para la 18/19 observarán presupuestada una partida de ingresos de 42 millones por 'enajenación de inmovilizado inmaterial' (se trata en realidad del beneficio neto de la venta de jugadores). Ejemplo: si se vendiera a Kondogbia a final de esta temporada por 45 millones de euros, por poner un ejemplo, la venta bruta son 45, pero el beneficio neto por la venta serían 25 porque quedarian 20 por amortizar de los 25 que costó su fichaje (25 millones se dividen entre los años de contrato: 5). Y además hay que abonar un 25% de la plusvalía de la venta al Inter. 45 millones de euros – 20 que quedan por amortizar = 25. Y a esto hay que restarle el porcentaje de plusvalía que se queda el Inter.

Compra por 25 – Venta por 45. 20 millones de Plusvalia x 25% = 5 para el Inter. Beneficio Neto: 25-5 = 20 millones beneficio neto venta Kondogbia por 45 millones brutos.

Si se vendiera a Carlos Soler por 30 millones, los 30 serían netos porque Soler fue coste cero al ser de la cantera. Hay que tener en cuenta que por las ventas del verano 2018 a partir del 1 de julio reseñadas anteriormente, de esos 42 ya se lleva obtenido un beneficio neto 12,2, que corresponden a Bakkali 1,2, Nani -2,8, Maksimovic 5,5, Montoya 6,5, Zaza 1,8. La venta de Zaza se hizo por 14 brutos, pero como quedaba mucho por amortizar el neto que quedó de su venta fueron 1,8.

Zaza celebra un gol con el Valencia. / VCF

Zaza celebra un gol con el Valencia. / VCF

Las ventas hasta el momento en bruto suponen 27,2 millones de euros. Faltarían otros 30 de beneficio neto antes del 30 de junio de 2019. Las compras de jugadores que ha realizado el Valencia C. F. posteriores al 30 de junio de 2018 y, por tanto, con cargo a la 18/19 han costado 71,3 millones de euros según la memoria del club.

Esto es así porque el club contabiliza la compra de Kondogbia (25) y de Diakhaby (15) en la temporada pasada. Pero para nuestro uso cotidiano y mejor comprensión son fichajes que se realizan en el verano de 2018 y que se compran para la temporada 18/19 y todos ellos son los siguientes:

Compras de jugadores 18/19: Kondogbia 25 millones; Guedes 40 + 17 en variables; Diakhaby 15; Gameiro 16,5; Wass 6; Piccini 8; Uros Racic 2. Y habría que sumar 3 millones más por la cesión de Batshuayi del Chelsea, que el club no contabiliza como derechos de adquisición. TOTAL: 112,5 de compras en bruto + 3 de la cesión de Batshuayi al margen de su salario bruto de 6 millones. Y 27,2 de Ventas en bruto.

D.- Ingresos por ABONADOS: ¿Sube o baja el capítulo de ingresos por socios-abonados? Han presupuestado, con realismo: 13,8 millones de euros. La temporada pasada ingresaron por este capítulo 11,4. Como se han subido 2.000 socios y un 5% más de media por el abono total, es coherente el incremento de los 2,4 millones. Si dividimos los 39.928 abonados que tiene el club entre los 13,8 millones de euros, sale que el abono medio del Valencia C. F., incluyendo la Champions, Liga y Copa del Rey hasta la final, es de unos 345 euros por abonado.

E- Ingresos COMERCIALES: Prevén 20,8 millones de euros. Presupuestan 4,4 millones más que lo realizado en la 17/18 (16,4), teniendo en cuenta que en la cantidad de la temporada pasada ya estaban incluidos la llegada de BLU como 'main sponsor' (3,3) y de Alfa Romero (0,5) como cosponsor.

SOBRE LOS GASTOS EN EL PRESUPUESTO 18/19. Los 2 grandes bloques de gasto del club son:

1.- La plantilla con sus salarios + amortizaciones por importe de 160,4 plantilla. Jugando la Champions ha subido de 117 la temporada pasada a 160,4.

2.- Resto de coste de estructura de club y gastos financieros: 51,2 millones de euros.

En total se alcanzarán los 211,6 millones de gastos. Además de lo anterior que afecta al presupuesto, si hablamos de Tesorería, al margen de las obligaciones diarias y de compras de jugadores, hay que tener en cuenta que desde este pasado verano de 2018, y ya cada año hasta 2029, el club necesita otros 14 adicionales en cash (12,9 Bankia, 1,1 Caixabank) y hasta el año 2024 otros casi 2 millones (1,98) al Ayuntamiento de Valencia por el suelo del nuevo Mestalla. En total, 16 millones cada año.

Al margen de lo anterior cada año también hay que pagar intereses por estos préstamos o aplazamientos: 2,9 entre Bankia y Caixabank y unos 0,6 al Ayuntamiento. El 30 de junio de 2018, ya comenzó a hacer frente al incremento de la factura bancaria porque se acabaron los 3 años de carencia de devolución de deuda. Quedan por pagar a Bankia 142 millones, más otros 13,5 de una póliza que se ha dispuesto, más otros 19,4 a Caixabank. Y otros 48 como hemos señalado antes a Peter Lim, que también cobra unos 500.000 al año en intereses y ya lleva acumulados 1,8 millones pendientes de pago.

Para hacer frente a los 211,6 de gastos, sólo están los 172,1 que presupuestan ingresar; y por ello aparece en el presupuesto “enajenación de inmovilizado inmaterial” o lo que es lo mismo: vender jugadores por ingresos netos de 42 millones (que es lo que se obligan a ingresar y así lo han presupuestado) para cuadrar el presupuesto después de impuestos.

DESGLOSE DE PARTIDAS DE GASTOS

A.- Destacan los 119 millones de GASTOS DE PERSONAL, especificándose que: primer equipo plantilla y cuerpo técnico: 100,3 + ( Amortizaciones 53,1 ); Salarios Plantilla Filial y Fútbol Base: 7;

- Personal del club no deportivo: 11,6 millones. Resulta muy llamativa esta partida. Reiteramos que se trata de personal NO deportivo. Y que no para de subir. 16/17: 8,8 ; 17/18: 9,5 ; 18/19: 11,6.

B- Otros GASTOS DE EXPLOTACIÓN: 20,6 millones sin especificarse a qué corresponde. Aquí volverá a estar incluido como gasto el 7% de los 72 millones de TV (5) que el club aporta a la bolsa del Real Decreto Ley de nuevo reparto de derechos de TV (3,5% ayuda al descenso, 1% CSD, 1% RFEF, 1% AFE...)

C.- GASTOS FINANCIEROS: El club presupuesta de Resultado financiero 12,1 millones. En esta cantidad están incluidos los intereses a pagar a Bankia y La Caixa por la deuda (unos 2,9 millones), más los intereses por el aplazamiento de la deuda con el Ayuntamiento de Valencia (0,6), más los intereses del préstamo de Lim (0,5) . Aproximadamente son unos 4 millones en total.

En las nuevas condiciones que acordó Lim con los bancos en 2014, había tres años de carencia de amortización de deuda (14-15, 15-16 y 16-17) y sólo se han pagado intereses. Pero desde el 30 de junio de 2018, ya se pagan intereses más amortización y aumenta la cantidad anual en unos 14 millones de euros, sin contar los 2 millones aproximadamente que se le abonan cada año al Ayuntamiento de Valencia por la permuta del solar del Nuevo Mestalla en concepto de amortización por la deuda aplazada a pagar en 9 años. Actualmente se le adeudan de 14,9 millones por los terrenos del nuevo Mestalla (inicialmente eran 19).

En el apunte del presupuesto de 'Gastos o Resultado financiero', que presupuestan 12,1 millones de euros están solo los 5 aproximadamente reseñados anteriormente y otros 6,6 para la actualización anual de la quita a valor razonable. Es importante explicar que en el presupuesto no está la partida anual de devolución de deuda, cuyo importe anual es de 14 (Bancos) y 2 (Ayuntamiento). La devolución de la deuda no es un gasto a efectos de presupuesto; es una salida de caja a efectos de tesorería pero es un condicionante claro porque debes tener el dinero en caja para pagar.

C.- AMORTIZACIONES COMPRA JUGADORES: Es la parte proporcional del coste por compra de jugadores dividido entre el número de años de contrato. En la temporada 15/16 esta partida fue de 46 millones de euros de gasto, en la 16/17 fue de 50, en la 17/18 de 41,4. Y para la 18/19 el presupuesto refleja 53,1 sólo para jugadores.

Guedes y Peter Lim, tras el fichaje de 2018. / VCF

Guedes y Peter Lim, tras el fichaje de 2018. / VCF

CONTINGENCIAS A CORTO PLAZO DE GRAN REPERCUSIÓN ECONÓMICA

El pasado 30 de junio de 2018 era una fecha de 'alto voltaje' para el Valencia C. F. como club y para el accionista mayoritario, Peter Lim. En esa fecha, se concentraban una serie de problemas, obligaciones de pago y nuevos gastos posibles que precisaban o de mucha gestión o fundamentalmente de aportación económica del propietario, bien sea en forma de préstamo o de ampliación de capital.

Digamos que el dueño tenía que mojarse de nuevo por el Valencia C. F., ponerlo a la venta o dar la orden de que se gaste como máximo lo que se ingresa, con lo que el club se empequeñecería. Al final se optó por 5 decisiones: Lim decidió no vender sus acciones; Lim decidió no poner más dinero en ampliación de capital; Lim prestó otros 22 millones más de su dinero, además de los 26 que ya tenia prestados; decidieron dar pérdidas por importe de 36 millones y por cuarto año consecutivo sumando Lim en su trayectoria 96,5 de pérdidas; y Lim volvió a autorizar que se estirara (otra vez más y desde el inicio de temporada) más el brazo que la manga. O sea, comenzar con déficit inicial de 39 millones y obligación de vender jugadores por 42 de beneficio neto. Y estos son los 'marrones' (contingencias) que están por llegar:

A) Para Peter Lim personalmente. El 30 de junio de 2019 tiene que pagar a Bankia 20,7 millones del último plazo de la compra de las acciones a la Fundación. Las compró por 100 millones (94+1+5 para la multa). De los 94 pagó 22 al contado y pidió un crédito a Bankia. Pagó 22 de 72 a pagar en 4 años, a 18 por año más el 1,5 de interés fijo. O sea, cada 30 de junio 20,7 millones. El próximo mes de junio de 2019 será el último y habrá pagado todas sus acciones.

B) Para el Valencia C. F.:

1.- 42 millones: El diferencial negativo entre ingresos – gastos reales que, como hemos calculado, se situará en torno a los 42 millones que será necesario equilibrar con venta de jugadores antes del 30 junio 2019. El club ya ha presupuestado, sabedor de ello, 42 millones de euros, de los que ya ha obtenido antes de comenzar la temporada 12,2. Y, además de lo anterior, los siguientes problemas.

2.- Devolución deuda e intereses a Bancos y Ayuntamiento: 19,5 millones. Es el aumento de la factura bancaria. El club tiene que seguir devolviendo deuda de los préstamos. Cada año 14 millones + 2,9 anuales en intereses: Bankia 12,9; Caixabank 1,1; más los 2 al Ayuntamiento anuales y 0,6 en intereses por la deuda aplazada de la compra de la parcela del Nuevo Mestalla.

A 30 de junio de 2018, quedan por devolver: a Bankia 142 + 13,3 consumidos de la poliza de 15,5; a Caixabank 19,4; al Ayuntamiento de Valencia 14,9; a efectos de tesorería, debes tener el dinero en el cajón para poder pagar cada año.

3.- Porxinos: 24,5 millones de euros. El club nos confirma que ha provisionado en su totalidad en el grupo Valencia C. F.-Litoral del Este, entre la 14/15 y la 16/17, un total de 21,6 millones de euros de los 24,5 que asumió de indemnización máxima ante los bancos si se anulaba el PAI. Pero eso no significa que los ha pagado, sino que los ha presupuestado como un gasto previsible, que se convertirá en deuda o no en función de si tienes liquidez para pagarla. Pero si llega el momento habrá que dárselos en dinero material a BBVA, La Caixa y Caja Duero.

En esta contingencia el Valencia C. F. reclama 43,4 millones de euros en total a la Generalitat Valenciana (19) y el resto al Ayuntamiento de Ribarroja, al que le dio 20,5 millones que hizo de la compra del 10% de aprovechamiento urbanístico del ayuntamiento y la aportación voluntaria por la aprobación del PAI.

Barranco de Porxinos. / SER Valencia

Barranco de Porxinos. / SER Valencia

El club ha interpuesto reclamaciones por daños y perjuicios. Y lo hace para preservar su posición jurídica ante una eventual reclamación de los bancos y que el club tenga que pagar. Entiende el Valencia C. F. que ambas administraciones aprobaron los PAIs (las recalificaciones) y que, si se ha producido una anulación judicial que le causa un perjuicio al Valencia C. F., deberían tener una responsabilidad. Pero claro, el Valencia C. F., y Juan Soler en su momento, vendieron estos terrenos por aquel precio de 160 millones a NOZAR (que luego quebró y por eso los terrenos se los quedaron los bancos) con la condición de que estuviesen recalificados como así fue. Pero luego el Tribunal Supremo lo anuló. Y ahora es un problema para todos. El Valencia C. F. no quiere pagar a los bancos los 24,5; el Ayuntamiento de Ribarroja no quiere devolver sus 25; y los bancos que prestaron 160 millones bastante hacen con conformarse con 24,5, como para encima no cobrarlos.

El Ayuntamiento se niega a devolverlos porque entiende que no tiene responsabilidad porque ellos han hecho todo lo que estaban obligados en la tramitación del segundo PAI. Un dictamen del Consell Juridic Consultiu le dio la razón al Ayuntamiento. Aunque dicho dictamen no es vinculante y un juez podría decir otra cosa. Sería extraño pero no imposible. El VCF tendrá que luchar en los tribunales esos 25 que reclama a Ribarroja, pero los 24,5 los tiene aceptados y firmados ante los bancos como indemnización por si se anulaba el PAI (recalificación). Según nuestra información, el club tenía de plazo hasta junio de 2019 para lograr que se aprobara un PAI con el que los bancos pudieran resarcirse vendiendo el suelo recalificado. Ahora esa posibilidad está cerrada por la sobreprotección que se ha aprobado sobre el Parque Natural del Turia donde están los terrenos de Porxinos. Así que el club tiene de plazo hasta esa fecha citada para seguir buscándole soluciones urbanísticas a los bancos y no tener que indemnizarles con esos 24,5 millones.

4.- 23,6 Multa UE: Si el Tribunal General de la UE, que es la última instancia que queda por tomar la decisión definitiva, confirmara la multa, el club está obligado a pagar a la Generalitat, que no tiene más remedio que cumplir una orden de la UE. Lim debería pagar 5 de esos 23,6 de su bolsillo porque formaron parte del precio de venta de las acciones de la Fundación, salvo que Aurelio Martínez y Amadeo Salvo hayan vuelto a engañar a los aficionados y accionistas. Si la confirmación de la multa se produce antes del 30 de junio de 2019, el club tiene que disponer del dinero. El VCF se reconoce optimista respecto a que finalmente no tendrá que pagar la multa o en último caso no tendrá que pagar ni el 20% de los 23,6. Mucho optimismo nos parece, frente a una Generalitat que, si recibe la orden de la UE y el club se niega a pagar, tiene que instar judicialmente la liquidación de la sociedad para cobrarse o se expone a ser sancionada por la UE.

Comisión Europea, en Bruselas. / SER Valencia

Comisión Europea, en Bruselas. / SER Valencia

De hecho el pasado dia 23 de noviembre, el Tribunal de Justicia de la UE ya ordenó que, a la espera de la sentencia definitiva del TGUE, el club debe presentar ya un calendario de pagos a la Generalitat para empezar a devolver el dinero. Luego se le devolvería si hubiera sentencia definitiva favorable al VCF.

5.- Nueva Inspección de Hacienda: El club tiene abierta una nueva inspección de Hacienda por los periodos 2014-2016. La regularización de la primera inspección de 2010-2014 le supuso el pago efectivo ya de 8,5 millones de euros entre principal e intereses de demora. Y, además, una sanción (recurrida al TEAC y no abonada de momento) de 3,3 millones de euros. Haciendo un paralelismo, puesto que la inspección es por los mismos motivos, podría estar expuesto a una nueva regularización de 4,25 millones, más otra posible multa de 1,65 millones. De hecho el club ha provisionado 6,6 millones.

Se trata de inspecciones porque Hacienda considera que el club paga los servicios de los agentes de los jugadores, cuando debía pagarlos el jugador porque los servicios son para el jugador. Y si los pagara el jugador por sus ingresos, tributaría a un tipo marginal del 47% y no al tipo marginal impositivo (mucho menor) de los agentes. Hacienda se ha cobrado el diferencial más intereses. Son muchas operaciones de compra venta de jugadores al año y muchas comisiones. Todas estas contingencias suponen riesgos en el aire de presupuesto o de tesorería por importe de unos 110 millones de euros. Esto sin contar, a nivel personal para Peter Lim, sus 20,7 que tiene que pagar el 30 de junio de 2019 del cuarto y último plazo de la compra de las acciones.

Posible Incidencia Grave en el FAIR PLAY FINANCIERO o LÍMITE DE GASTO DE PLANTILLA PARA LA TEMPORADA 19/20

Todo lo anterior tiene una incidencia crucial en el FPF para la 19/20. ¿Qué es el Fair Play Financiero? Es el presupuesto máximo, sumados salarios y amortizaciones de su primer equipo profesional y cuerpo técnico, que le da la Liga de Fútbol Profesional al VCF para confeccionar la plantilla. Hay una consecuencia muy grave para la próxima temporada si el equipo no se clasifica para la Champions ni Europa League, porque sus ingresos ordinarios sin lo anterior y sin venta de jugadores, bajarían a unos 115 millones. Y el problema es que actualmente el club está situado en 211 de gastos.

Por tanto, con independencia del FPF que resulte para la próxima temporada, la cruda realidad es que, para no incurrir en más pérdidas y por 5ª temporada consecutiva, habría que reducir el presupuesto de gastos en 96 millones de euros. Y esto se hace: reduciendo coste plantilla + lo que te falte: con beneficio netos por venta de jugadores. Pero entre ambos conceptos tienes que conseguir casi 100 millones para no volver a dar pérdidas. Si no juegas Champions pero sí Europa League, el problema se reduce en unos 15-20 millones los 100.

A vuela pluma, haciendo una previsión de cuál será el FPF para la 19/20, este se obtendrá de sumar los siguientes ingresos: TV; Abonados; Publicidad; Taquillas; Beneficio traspaso jugadores (media de las 3 últimas temporadas); en su caso, ingresos previsibles por primera Fase de Champions o Europa League; del total de todos los conceptos anteriores se le restan todos los gastos operativos del club, excepto el coste de plantilla del primer equipo. Dichos gastos el club los tiene presupuestados actualmente en 51,2 millones. Y a la cantidad final hay que restarle todo lo que exceda de 20 millones de pérdidas de la 18/19, si es que las hubiera.

La novedad para la próxima temporada es que ya NO se le podrán sumar al Límite de Gasto en Plantilla los +20 millones del FPF Plus por la ampliación de capital hecha por Lim de 100 millones. Esta temporada en curso, ya ha sido la cuarta y última temporada que se ha podido hacer. La norma anterior permitía que si ampliabas capital por 100 millones, la Liga te obligaba a usar el 20% (20 millones) en bajar deuda y el otro 80%, los otros 80, podías usarlos en un extra de Fair Play a un máximo de 20 por año. Eso ya se acaba. Esta temporada ha sido la última.

Para poder disponer de un extra de Plus Fair Play habría que volver a hacer una ampliación de capital. Pero ahora la norma ha cambiado y de lo que se aporte en ampliación de capital debe destinarse un 35% para deuda y un 65% repartido en 4 temporadas para tener más fair play plus. Ejemplo: si amplías capital por 60 millones de euros, 21 serían para rebajar deuda y los otros 39 a distribuir en 4 años. O sea, que si amplías capital por 60 millones, como mucho la LFP te va a dejar tener durante 4 años, un mayor Fair Play de unos 10 millones, sobre el que te correspondería. Esta temporada actual el FPF del Valencia C. F. quedó establecido en 164,6 millones de euros. Y están consumidos, a esta fecha, unos 160,4. Para el mercado de invierno quedan unos 4 millones.

El FPF sin estar en Champions la temporada anterior 17/18, fue de 113,4. Para la 19/20, sin jugarse Champions, sería aproximadamente el mismo o un poquito por debajo siempre que el club cumpla y venda por 42 de beneficio neto de traspaso de jugadores antes del 30 de junio de 2019. En el caso de jugar la Europa League, el FPF le subiría unos 15-20 millones más. Pero, a la cantidad definitiva que le salga de FPF, la LFP le restaría las siguientes cantidades más abajo detalladas, en el caso de que el club no las tenga disponibles en dinero, por alguno de estos medios: a) porque los consiga con venta de jugadores; b) con cualquier otro ingreso extraordinario; c) porque los pone el dueño en nueva ampliación de capital; d) porque los obtiene de un préstamo bancario o porque los presta Lim y se cogen de la propia Póliza de crédito que tiene el dueño concedida de 80 millones con un total dispuesto hasta ahora de 48 (49,8 con intereses).

Si alguna de las siguientes cantidades hubiese que abonarlas entre hoy y el 30 de junio de 2019 o se confirmara la obligación de tener que pagarla antes del 30 de junio de 2019 y no se dispone del dinero, dichas cantidades se restarían del FPF: 14 bancos devolución deuda anual; 2 devolución deuda anual al Ayuntamiento de Valencia; 24,5 Porxinos; 23,6 Multa UE; Multas o nuevas regularizaciones de Hacienda.

* Ejemplo: si el Valencia tiene 100 millones de FPF, pero no tiene o no lo consigue o no se lo presta alguien para pagar los 14 de los bancos, entonces la LFP rebaja los 14 de los 100 y sólo tienes 86 para hacer plantilla. Y así sucesivamente. La LFP, ante eventuales obligaciones de pago, si no le demuestras que vas a disponer del dinero, te las resta para que no te las gastes en jugadores, porque si lo haces o no le pagarás a los jugadores o no pagarás tus obligaciones contraídas.

LA PREGUNTA DEL MILLÓN: ¿HA MEJORADO EL VALENCIA C. F. CON PETER LIM?

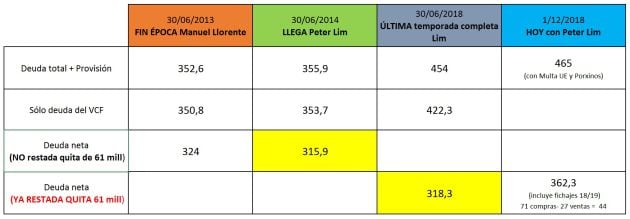

Tras 4 años con Peter Lim en el Valencia C. F., el club prácticamente está igual en cuanto a deuda que hace 5 años cuando se marchó Llorente (julio 2013) y peor que cuando llegó Lim (julio 2014). Y todo ello a pesar de 3 grandes cuestiones que ha disfrutado Peter Lim y en las que él ha tenido una incidencia positiva y directa: ha metido 100 millones de su bolsillo en el club en ampliación de capital; ha prestado a día de hoy otros 48 millones de euros al club; ha logrado una quita de 61 millones de los 255 de deuda bancaria que se encontró al llegar.

Pero, claro, en sus 4 años ha perdido dinero todos los años (96,5 en total); ha gastado en sus 5 años (incluyendo este) más que ha ingresado por compraventa de jugadores y la plantilla se ha encarecido mucho. Compró jugadores por 409 millones y vendió por 289. Diferencial negativo de -120.

Por tanto, el Valencia C. F. no ha mejorado con Lim. La deuda, tras los efectos positivos de 161 millones de euros (100 de su ampliación y 61 de la quita de deuda bancaria lograda por él), debería haber bajado mucho. Pero no ha sido así. Es más, ha subido ligeramente.

Se va Llorente (junio 2013): 324 millones sin restar quita de 61

Llega Lim (julio 2014): 315,9 sin restar quita

Hoy con Lim (diciembre 2018): 318,3 + *44 = 362,3 (ya restada la quita de 61)

*Los 44 son el diferencial de obligaciones de pago en compras de jugadores posterior al 30 de junio (71 millones) menos lo obtenido de ingresos por ventas (27).

Lo que sí ha mejorado es la calidad de su deuda bancaria porque la ha pasado a largo plazo (2028 y 2029) y ha conseguido la quita de 61. La plantilla está en duda si ha mejorado y no ha logrado mejorar los ingresos que son de gestión del club. Los únicos que han mejorado son los de TV y el incremento de mayores ingresos de jugar Champions ahora comparado con antes. Hace 3 años jugar la Champions en su primera fase eran unos 30 millones y esta temporada serán unos 47. Pero en ambos casos son cosas que te vienen dadas y no son por tu gestión.

Comparemos: SALIDA DE LLORENTE CON EL VCF ACTUAL DE PETER LI M Y

LLEGADA DE LIM HACE 4 AÑOS CON SU VCF DE HOY

- Así estaba el Valencia C. F. el 30 junio 2013 (se marcha Llorente)

Fundación VCF (accionista mayoritario) y club en riesgo real de suspensión de pagos y quiebra; 5º clasificado en Sevilla, a 1 punto de ser 4º; 352,6 de pasivos financieros totales y 324 de deuda neta. En el momento de su marcha no habían caído los efectos de la multa de la UE 23,6 y de Porxinos 24,5. Pero Llorente, en su segunda etapa en el club, heredó de Juan Soler y Vicente Soriano 550 de pasivos financieros en junio de 2009. En 4 años se produjo una rebaja de la deuda del club de casi 200 millones. ¿Cómo? Tras la inyección de 92 de ampliación de capital de 2009 y el diferencial positivo de compras ventas de jugadores en esos cuatro años, además de jugarse la Champions en 3 de las cuatro temporadas.

Esa última temporada de Llorente, la 12/13 se jugó Champions hasta octavos de final. Eliminados por el PSG. Venía de jugar 3 temporadas seguidas la Champions (10/11, 11/12 y 12/13). Venía de verse obligado a vender a los mejores jugadores para reducir deuda, desde 30 junio de 2009 a 30 junio de 2013, por importe total de 177 millones de euros. En ese período se compraron jugadores por importe de 90,7. Hubo un diferencial positivo de beneficios de 86,3.

Plantilla 12/13: Diego Alves, Guaita, Cissokho, Rami, Fernando Gago, David Albelda, Jonas, Feghouli, Soldado, Banega, Piatti, Joao Pereira, Barragán, Jonathan Viera, Guardado, Víctor Ruiz, Pablo Hernández, Ricardo Costa, Parejo, Mathieu, Canales, Tino Costa, Paco Alcácer y Bernat.

Foto oficial VCF 2012-2013. / SER Valencia

Foto oficial VCF 2012-2013. / SER Valencia

Y el Nuevo Mestalla: parado desde febrero de 2009 y sin acabar.

- Así estaba el Valencia C. F. cuando llegó Lim a 30 junio 2014

Fundación VCF (accionista mayoritario). No podía pagar su deuda de 81 millones con Bankia de la compra de las acciones. La Generalitat era avalista del préstamo pedido por la Fundación y, por tanto, responsable de los impagos de la Fundación. El club estaba en riesgo real de suspensión de pagos y quiebra.

8º clasificado en la 13/14 con Salvo – Djukic y Pizzi. Semifinalista Europa League eliminados por el Sevilla de Unai Emery. 355,9 de pasivos financieros totales sin 23,6 de la multa de la UE y sin los 24,5 de Porxinos y 315,9 de deuda neta. La deuda con bancos era asfixiante por 255 millones y a corto plazo. Venía de jugar 4 temporadas seguidas en Europa: la Champions (10/11, 11/12 y 12/13) y la Europa League (13/14).

Plantilla 13/14: Diego Alves, Guaita, Mathieu, Víctor Ruiz, Rami, Ricardo Costa, Senderos, Vezo, Cissokho, Bernat, Joao Pereira, Barragán, Guardado, Oriol Romeu, Canales, Parejo, Javi Fuego, Míchel, Keita, Feghouli, Fede Cartabia, Banega, Piatti, Pabón, Vargas, Postiga, Jonas, Alcácer, Vinícius.

Foto oficial VCF 2013-2014. / VCF

Foto oficial VCF 2013-2014. / VCF

Y el Nuevo Mestalla: parado 5 años y medio, desde febrero de 2009 y sin acabar. También se le debían cuando llegó 19,2 millones al Ayuntamiento de Valencia y se logró un acuerdo para pagarla en 9 años.

- Así está el Valencia C. F. HOY con Lim a 1 diciembre de 2018

Nuevo Mestalla: sin acabar y sin reanudar. Con Lim, se soluciona el problema de insolvencia de la Fundacion VCF y Lim paga la deuda que tenía la Fundación con Bankia y la Generalitat (total de 94 millones). Al mismo tiempo, desaparece el riesgo de suspensión de pagos del club, al refinanciarse la deuda de 255 millones de corto plazo a 190 en largo plazo de 15 años (155+15 con Bankia y 20 con Caixabank).

* La quita encubierta que ha hecho Bankia y La Caixa (56+5 en 2014) sólo será efectiva si Lim mantiene el 51% de las acciones del club. Si no es así o vende su paquete accionarial, esa deuda rebajada de 61 vuelve a tenerla el club.

Deportivamente, dos temporadas seguidas fuera de Europa y quedando 12º en la Liga. En la 14 / 15 : 4ºs clasificados con Nuno. Primera temporada de Lim, con Salvo en la presidencia. En la 15/16: 12º clasificado, habiendo quedado a 20 puntos del cuarto, a 44 del tercero, a 46 del segundo y a 47 del campeón. En la 16/17: 12º clasificados, habiendo quedado a 26 puntos del cuarto, a 32 del tercero, a 46 del segundo y a 47 del campeón. En la 17 /18: 4º clasificado con Alemany y Marcelino.

Foto oficial VCF 2018-2019. / SER Valencia

Foto oficial VCF 2018-2019. / SER Valencia

Después de la 'quita encubierta' de 61 y, a pesar de su inyección de 100 millones de la ampliación de capital, sin contar las provisiones de 45,2 (por multas UE 23,6, Hacienda y Porxinos 21,6) y restado lo que le deben al club y el dinero en caja: la deuda neta a 30 de junio de 2018 hoy es de 318,3 millones frente a los 324 de cuando se fue Llorente hace 5 años. O sea el club está prácticamente igual.

Si contamos el diferencial de fichajes de este pasado verano hay que aumentar esos 318,3 en 44 millones más. La deuda neta a 30 junio 2018, sin los efectos de la quita de deuda bancaria y la ampliación de capital, sería de 479,3 millones de euros (318,3 + 100 + 61). Pero no se habría llegado hasta esa situación porque antes el club habría entrado en causa de disolución y, por tanto, se habrían evitado decisiones que acabaran en ese escenario

Desde la salida de Manuel Llorente, en su segunda etapa al frente del club, y la entrada de Salvo (13/14) y Lim el equipo en Liga ha hecho estas clasificaciones: 13/14: 8º; 14/15: 4º a 1 punto del 5º. Se jugó previa de Champions y se logró calsificacion para jugar la Champions en la 15/16; 15/16: 12º. Eliminados en primera Fase de la Champions. Eliminados en semifinales de Europa League por el Sevilla; 16/17: 12º; 17/18 : 4º.

Los 4 años de Llorente de 2009 a 2013: 09/10: 3º; 10/11: 3º; 11/12: 3º; 12/13: 5º a 1 punto del 4º.

Lim ha comprado jugadores desde el 1 de julio de 2014 a diciembre de 2018 por importe de 409,7 millones de euros y vendido jugadores por 289,9. Un diferencial negativo de 119,8 millones. Estas cifras son compras y ventas en bruto; no hablamos de beneficio neto. ¿Pero hay mucho mejor equipo con el paso de los años?

- Plantilla 18/19: Neto, Jaume/ Piccini, Vezo, Lato, Gaya, Gabriel, Garay, Diakhaby, Murillo, Santos, Abdennour/ Medran, Kondogbia, Parejo, Wass, Coquelin, ; Carlos Soler, Ferrran Torres, Guedes, Batshuayi, Gameiro, Santi Mina y Rodrigo.

Tabla compras y ventas VCF. / SER Valencia

Tabla compras y ventas VCF. / SER Valencia

Cuadro evolución de la deuda del VCF. / SER Valencia

Cuadro evolución de la deuda del VCF. / SER Valencia

Ha mejorado la calidad de su deuda bancaria porque ha pasado de tener 213 millones de deuda bancaria a corto plazo (menos de un año) a tener en este momento (tras amortizar 14 millones de deuda por primera vez este pasado verano) 175 a largo plazo .

Lim logró una espectacular rebaja (quita encubierta de la deuda bancaria) de 61 millones de euros. PERO A PESAR DE ELLO la deuda realista (lo que debe el club a todo el mundo que ya está consolidado) ha aumentado.

30 de junio de 2014: 353,7.

30 de junio de 2018: 389,5.

La plantilla creemos que ha mejorado con la que se encontró. Cuando llegó el equipo no jugaba Champions y ahora sí la juega, pero ha estado 2 temporadas sin jugar en Europa y quedando el 12º.

No ha logrado mejorar los ingresos que son de gestión del club. Apenas ha subido 8 millones los ingresos comerciales que se encontró a los que hay ahora (de 11,9 a 20,8 previstos). Los abonados ha subido de 11,9 a 13,8 millones. Los únicos que han mejorado realmente son los ingresos de TV (de 48 a 72) y los de jugar Champions (de 29 a 57). Pero en ambos casos son cosas que te vienen dadas por la UEFA y la LFP y no son por tu gestión.

2.- Los ingresos por socios han descendido alarmantemente. Sirva este dato: en la temporada 2009/2010, con Manuel Llorente en la presidencia el club, ingresó por el concepto abonados la friolera de 23,6 millones de euros. Esta cantidad ha caído a casi la mitad actualmente. El Valencia ha llegado a tener 46.000 socios y ha llegado a tener 33.000.

Diferencia de abonados en las 7 últimas temporadas. / SER Valencia

Diferencia de abonados en las 7 últimas temporadas. / SER Valencia

3.- Los ingresos por el marketing, comercial y publicidad por fin empiezan a mejorar levemente.

12/13 (Llorente): 14,9

15/16 (Layhoon): 12,3

16/17 (Layhoon): 11,7

17/18 (Murthy): 16,4

En la 09/10 el club llegó a ingresar 22 millones de euros.

4.-De 243 a 392 empleados. A 30 de junio de 2016 se había producido un aumento de 85 empleados en el club en los dos años de Salvo como presidente. El club ha pasado de tener 243 a 328. Y con Layhoon aumentó en 77 más, llegando a los 405. Actualmente hay 392. A 30 de junio de 2013 el club tenía 243 empleados. 5 años más tarde, a 30 de junio de 2018, son 359. Se ha producido un aumento espectacular de 116 empleados más entre personal deportivo y no deportivo.

LAS PREGUNTAS QUE HARÍA CADENA SER VALENCIA EN LA JUNTA DE ACCIONISTAS DEL VCF DEL 7 DICIEMBRE 2018

1.- ¿Creen ustedes que el incremento de casi 50 millones de euros en coste de plantilla se corresponde con el nivel deportivo de la misma?

2.- Si están obligados a vender más jugadores el próximo verano, según su propio presupuesto y pese a estar en Champions, ¿sólo tienen como solución al desfase presupuestario de cada año vender jugadores?

3.- ¿Creen ustedes que es responsable, como gestión, invertir este verano 115 millones en jugadores en un club que pierde casi 100 millones en los últimos 4 años, que fía todo a estar en la Champions cada año y que pese a jugar la Champions e ingresar supuestamente 57 millones por ello, vuelve a tener un déficit inicial de 42 millones?

… Déficit que, de no poder enjuagarse con beneficios por ventas de futbolistas antes del 30 de junio, podría llegar a comprometer la estructura de fondos propios de la entidad, como ya les ha sucedido en el ejercicio cuyas cuentas hoy aprueban y que les ha obligado a reducir el capital social.

4.- ¿Pueden detallar de qué dependen los 17 millones de euros de variables de la compra de Guedes?

5.- Sr. Murthy, ¿de verdad quiere el Sr. Lim acabar el nuevo estadio? ¿Por qué no se involucra Peter Lim personalmente en acabar el nuevo estadio? ¿Se plantean no acabarlo y quedarse en Mestalla?

6.- ¿Qué nuevos ingresos ha aportado el Consejo de Administración al club, al margen de la ampliación de capital de 100 millones de Meriton?

7.- Sr. Murthy, ¿de cuál de los grandes temas que tiene el Valencia C. F. encima de la mesa se ocupa usted o Kim Koh? ¿Porxinos, con un riesgo de 24,5 a pagar y 25,3 a cobrar? ¿Multa de la UE, con riesgo de pagar 23,6? ¿Venta del suelo del viejo Mestalla por importe de al menos 150 millones que dijo Aurelio Martinez que pagaría Peter Lim si nadie los pagaba? ¿Obtención de 150 millones para acabar el nuevo estadio?

8.- Sr. Murthy, ¿su jefe Peter Lim va a cumplir lo que prometió Aurelio Martínez: pagar 5 millones de la posible multa de la UE y pagar 150 millones por la parcela del viejo Mestalla si nadie llega a esa cifra?

9.- ¿Tienen ustedes sponsor principal para la próxima temporada si no continúa BLUE?

10.- ¿Existe la posibilidad de que Lim capitalice también el segundo préstamo de 80 millones de euros o los 48 que están dispuestos?

11.- ¿En qué está mejor el Valencia C. F. actual al que ustedes se encontraron?

12.- ¿Qué plan de tesorería tienen pensado para hacer frente a las posibles contingencias de Porxinos (24,5) y Multa de Unión Europea (23,6)?

En el caso de Porxinos y de la indemnización a los bancos por la anulación del PAI, ¿cuál es el plazo límite que tiene el Valencia C. F. para pagar los 24,5 millones de indemnización? ¿Tienen alguna alternativa o plan pensado para evitar pagar la indemnización de 24,5 millones de euros a los bancos aparte de reclamarle judicialmente un total de 43,4 a la Generalitat y Ayuntamiento de Ribarroja?

13.- A la vista de las obligaciones de pago del club a 30 de junio: ¿consideran que va a ser insalvable, además de vender jugadores, que el accionista mayoritario haga una nueva ampliación de capital?

14.- Este pasado verano se le ha pagado a los bancos con dinero de los bancos. Es decir, la amortización de deuda de 14 millones a Bankia y Caixabank se ha pagado con 13,3 millones dispuestos de otra póliza (de 15,5 tope) que tiene concedida Bankia al Valencia CF. ¿Cómo van a hacer frente a los 14 del verano que viene?

15.- ¿Quiénes y cuánto personal “no deportivo” consume un gasto total de 11,8 millones de euros anuales en la temporada 18/19? ¿Por qué a pesar de lo anterior externalizan tantas gestiones: la web, las Redes Sociales, Deloitte para el nuevo estadio...?

16.- En el plan de negocio que Meriton facilitó a Bankia y Caixabank de ingresos comerciales preveían 46 millones para esta temporada cuando realmente han presupuestado 20,8: ¿cómo piensan incrementarlos?

17.- ¿Puede usted garantizar que, si el Valencia C. F. no se clasificara para la Champions para la próxima temporada, Peter Lim no va a vender su paquete de acciones del club en los próximos 5 años?

18- ¿Quieren ustedes incorporar algún inversor al club vendiéndole parte de su 82%?

19.- ¿Puede usted informar cuál es plan económico para obtener los 150 millones que según ustedes serán necesarios para acabar el nuevo estadio?

20.- Señor Murthy, ¿puede usted garantizar que el Nuevo Estadio estará acabado para mayo de 2021 conforme a los acuerdos de la Actuación Territorial Estratégica firmados con el Ayuntamiento de Valencia?

21.- ¿Han renunciado ustedes a la recalificación que estaba aprobada en los terrenos de la Ciudad Deportiva de Paterna con una valoración de 33 millones de euros?

23.- ¿Significa esto que ya no van a ir a Porxinos? ¿Qué piensan hacer con los 200.000 metros de suelo deportivo que el club tiene allí? ¿Van a esperar a un nuevo gobierno en la Generalitat y en el Ayuntamiento de Ribarroja a ver si vuelven a estar a favor de recalificar y proponer la aprobación de un PAI de mínimos que fuese compatible con la protección ambiental que ha reforzado la actual Conselleria de Medio Ambiente dirigida por Compromís?

¿Por qué no intenta usted, Sr. Murthy, negociar con el Ayuntamiento y la Generalitat un nuevo PAI de mínimos que garantizara a los propietarios del suelo de Porxinos una venta por los 24,5 millones que tiene que indemnizar el club a los bancos si en mayo de 2019 no ha logrado aprobar un nuevo PAI?

24.- ¿Tiene fecha de caducidad la recalificación del solar del viejo Mestalla? Si no se realizara la ATE, ¿perdería el club los casi 40.000 metros cuadrados más de uso terciario que se le concedió por dicha Actuación Territorial Estratégica?

27.- El plan de negocio de Meriton para el VCF, según la memoria, se mantiene en Traslado al Nuevo Estadio sin garantía ni obligación, intentar vender el viejo Mestalla, Proporción de compra-venta de jugadores según las competiciones que se jueguen, venta de jugadores siempre para enjugar déficits y han matizado su plan inicial de estar siempre en Champions a estar todos los años en competiciones Europeas. ¿Es este el nuevo Plan de Negocio de Lim?